よくある質問

お客さまから多く寄せられる

質問をまとめました。

ご契約内容について

-

- 支払(引落し)の内容について問い合わせたいのですが?

- A.

ご契約に係るご照会、各種変更手続きに関しましては、お客さま情報の保護、セキュリティの観点からインターネット上で承ることができません。

大変お手数ですが、ご契約者さまよりインフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- 支払(引落し)の口座を変更できますか?

- A.

当社所定の口座振替依頼書のご提出が必要となります。

なお、ご契約に係るご照会、各種変更手続に関しましては、お客さま情報の保護、セキュリティの観点からインターネット上で承ることができません。

大変お手数ですが、ご契約者さまより下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

なお、金融機関への変更手続きのため、変更手続き後の口座でのご利用にはご返送いただいてから1ヶ月程お時間をいただきます。あらかじめご了承ください。

-

- リース物件の設置場所を変更したいのですが?

- A.

リース物件の設置場所の変更に際して、当社所定のリース物件設置場所変更届のご提出が必要となります。

リース物件設置場所変更届は、こちらからダウンロード可能です。

なお、設置場所変更についてご不明点などございましたら、下記インフォメーションセンターまでご連絡くださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- リース物件の修理をお願いしたいのですが?

- A.

リース物件の納入元である販売店さままたはベンダーさまへご依頼ください。

リース物件の納入元がご不明の場合は、下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

お問い合わせの際、ご契約番号をお知らせください。

インフォメーションセンターのお問い合わせ先はこちら

動産総合保険について

-

- 動産総合保険の付保対象となる物件にはどのようなものがありますか?

- A.

パソコン、事務用機器、事務用什器、工作機械、医療用機器、自動販売機、厨房機器、などがあります。

付保対象とならない物件としては、航空機、自動車、登録ナンバーのあるフォークリフト、不動産および不動産に準ずる物件、などがあげられます。

詳細は『動産総合保険のしおり』をご確認ください。

-

- 動産総合保険の対象となる主な事故原因を教えてほしいのですが?

- A.

火災、盗難、取扱不注意、誤作動による破損、落雷、破裂または爆発、台風・暴風などの風災、航空機の墜落または接触、もしくは航空機からの物体の落下、車輌の衝突または接触、などがあります。

対象とならない主な事故原因としては、保険契約者、被保険者もしくは被害者以外の保険金受取人の故意または重過失による損害、保険の目的の使用もしくは管理を委託された者または被保険者と生計を共にする同居の親族の故意によって生じた損害、物件の瑕疵による損害、紛失または置き忘れによる損害、などがあげられます。

詳細は『動産総合保険のしおり』をご確認ください。

-

- 保険事故発生時の手続きについて教えてほしいのですが?

- A.

事故後の保険手続きについては、当社所定の物件事故届と事故原因に応じた諸官庁発行の書類などの提出が必要となります。

各書式、必要書類および申請の流れについてのご案内は、こちらをご確認ください。

-

- 保険事故発生時の必要書類について教えてほしいのですが?

- A.

保険事故発生時には保険会社への保険金請求のために以下の書類のご準備が必要となります。

- <破損事故の場合>

- 保険事故報告書(当社所定書式)

- 修理見積書又は全損証明書

- 写真

- 写真提出不能理由書 ※写真提出ができない場合

- 契約時納入明細(写し) ※納入物件が複数ある場合

- 保険事故報告遅延理由書 ※事故日が申請日よりも6ヶ月以上前に遡る場合

- <火災事故の場合>

- 保険事故報告書(当社所定書式)

- 修理見積書又は全損証明書

- 罹災証明書 ※火災の場合は消防署、水災の場合は市町村役場で発行されます

- 写真

- 写真提出不能理由書 ※写真提出ができない場合

- 契約時納入明細(写し) ※納入物件が複数ある場合

- 保険事故報告遅延理由書 ※事故日が申請日よりも6ヶ月以上前に遡る場合

上記以外の事故発生時の必要書類については『動産総合保険のしおり』をご確認ください。

-

- 保険金の受け取り(充当)について教えてほしいのですが?

- A.

保険の目的である物件を修理した場合に限り、原則としてリース会社に支払われた損害保険金を限度として、修理代の実費に充当されます。

保険の目的である物件が修理不能の場合には、リース会社に支払われた損害保険金を限度として、規定損害金または債務の弁済に充当されます。

解約・満了について

-

- リース契約を中途解約したいのですが?

- A.

原則としてリース期間中の解約はできません。

やむをえない事情によりご解約の場合は、所定の解約金を一括してお支払いただき、物件をご返却いただきます。

詳細につきましては下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- リース契約期間が終了した後はどうすればよいでしょうか?

- A.

再リース、またはリース契約終了をお選びいただけます。

リース期間満了の2、3ヶ月前に、当社より「リース終了通知書」にてご案内申し上げますので、ご希望に応じて所定のお手続きをお願いいたします。- ●再リースをご希望の場合

原則として、お手続きは不要です(お客さまより特にお届けがない限りは、リース期間満了後は、再リースとして原則、自動更新されます)。

【再リースのメリット】

当初契約のリース料と比べ、割安なリース料でご利用をご継続いただけます。- ●リース契約終了をご希望の場合

- ご送付した「リース終了通知書」の所定事項にご記入・ご捺印の上、ご返送ください。当社営業担当よりその後の手続きについてご連絡させていただきます。

なお、リース物件は、原則として当社指定の場所へご返却いただきます。ご返却にかかる費用はお客さまのご負担となりますので、あらかじめご了承ください。

-

- リース契約満了日から返却までの期間に故障または破損した場合の責任はどうなりますか?

- A.

お客さまのご負担により、原状回復をしていただきます。

再リースについて

-

- 再リースとは何ですか?

- A.

再リースとは、ご契約に基づいて、当初のリース期間の満了後も割安なリース料でリース物件を継続してご利用いただけるリース契約です。

特にお届けがない限りは、リース期間満了後は再リースとして自動更新されるため、原則、お手続きは不要です。

なお、再リース料につきましてはご契約書をご確認ください。ご不明点等ございましたら、弊社までお問い合わせください。

-

- リース物件を買取りたいのですが?

- A.

原則、リース物件の所有権はリース会社にございます。

したがいまして、お客さまがリース物件を買い取ることはできません。

リース期間満了後も、リース物件の継続利用をご希望の場合は、再リース契約をお選びください。

再リースについてはこちら

リースについて

-

- リースとレンタル、割賦販売の違いは何ですか?

- A.

リースおよび割賦販売ではお客さまが自由に対象物件・購入先をお選びいただけます。レンタルは、原則として、当社が保有する物件の中からお選びいただきます。

その他の違いについては、下記リンク先の比較表をご覧ください。

「リース・レンタル・割賦販売の比較」はこちら

-

- どんな物件がリースの対象になるのですか?

- A.

リースで取り扱える主な物件については、以下をご参考ください。

- 事務機器(複合機、プリンター、シュレッダー、など)

- 情報通信機器(パソコン、サーバー、ワープロ、など)

- 商業・サービス業用機器(自動販売機、ショーケース、POSレジ、洗車機、など)

- 医療機器(CT、歯科用機器、放射線治療機、各種測定器、など)

- FA機器(実装機、産業用ロボット、CAD/CAMシステム、など)

- 輸送用機器(自動車、フォークリフト、航空機、船舶、鉄道車輌、など)

- 通信・放送設備(ボタン電話・交換機、無線機およびシステム、CATV、音響設備、など)

- 理化学機器(電子計測器、光学機械、試験・分析機、など)

- その他(交通管制システム、公害防止システム、環境システム、空調機器・設備、など)

-

- リース期間はどのように決めるのですか?

- A.

税制上、ファイナンスリース取引の適正リース期間は以下のとおりとなります。

①法定耐用年数10年未満の物件→法定耐用年数×70%

②法定耐用年数10年以上の物件→法定耐用年数×60%

上記計算方法にて算出した適正リース期間を基本として、お客さまが使用する物件の用途や形態に応じてリース期間を設定します。

-

- 保険や税金は誰が払うのですか?

- A.

保険料(動産総合保険)や税金(固定資産税)については当社が払うので、お客さまが直接支払う必要はありません。

ただし、リース契約成立後に公租公課の変更が発生した場合は、お客さまに負担いただく場合がございます。

-

- 中古工作機械は、リースや割賦ができますか?

- A.

物件や使用年数などにより異なりますが、リースや割賦でのお取り扱いが可能です。

-

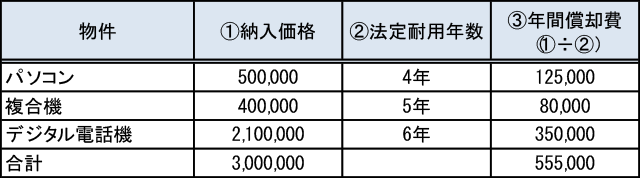

- 法定耐用年数の異なる複数の物件をあわせてリース契約できますか?

- A.

リース契約可能です。

例えば、まとめて単一のリース期間を設定する場合には、物件納入合計額を、それぞれ物件の個別償却による年間定額償却の合計額によって除した年数(加重平均方式)をもとに、リース期間を設定します。- 【例】

平均耐用年数:3,000,000÷555,000=5.405年⇒5年(1年未満端数切捨て)

よって、適正リース期間は、5年×70%=3年(1年未満端数切捨て)となります。

リース取引のインボイスについて

-

- リース取引のインボイスについて教えてください。

- A.

2023年9月26日掲載のお知らせにて、弊社の適格請求書発行業者登録番号など掲載しております。

詳細につきましては下記お知らせをご確認いただきますようお願い申し上げます。

2023年9月26日掲載のお知らせはこちら

お申込みについて

-

- パナカードに入会できる販売店はどこにありますか。

- A.

パナカードご入会をご希望のお客さまは、下記より、最寄りの「あなたの街のでんきやさん(パナソニック系列店)」をご検索ください。

「あなたの街のでんきやさん(パナソニック系列店)」検索はこちら

-

- パナカードを1枚持っていれば、全国の「あなたの街のでんきやさん(パナソニック系列店)」で利用できますか。

- A.

お申込みいただいた「あなたの街のでんきやさん(パナソニック系列店)」のみでご利用いただけるカードとなっています。

ご契約内容について

-

- 住所や勤務先が変わったので、変更したいのですが。

- A.

各種変更(ご自宅もしくは勤務先ご住所、または電話番号など)につきましては、当社所定の変更届と本人確認書類(公的証明書)のご提出が必要となります。

個人のお客さま向けサービス(カード)書式ダウンロードより書式をダウンロードいただきご郵送いただくようお願い申し上げます。

-

- パナカードの限度額はいくらですか?

- A.

大変お手数ですが、ご契約者さまより下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- 一時的に限度額を引上げる事はできますか?

- A.

利用目的や必要に応じて一時的な限度額の引上げが可能です。

(当社の審査状況によっては、限度額の引上げができない場合がございます)

ご請求・お支払いについて

-

- 引落内容を教えてください。

- A.

大変お手数ですが、ご契約者さまより下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- 残高を一括返済することはできますか?

- A.

当社指定口座へのお振込により一括返済いただくことが可能です(口座引落しはできません)。

お支払日によりご返済額が異なりますので、ご返済予定がお決まりになりましたら、ご契約者さまより下記インフォメーションセンターまでお問い合わせください。

インフォメーションセンターのお問い合わせ先はこちら

-

- 【リボルビング払い】月々のコース支払とは別に、残高の一部返済はできますか?

- A.

当社指定口座へのお振込によりご返済いただくことが可能です(口座引落しはできません)。

お支払日によりご返済額が異なりますので、ご返済予定がお決まりになりましたら、ご契約者さまより下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- カードご利用代金明細書はいつ届くのですか?

- A.

カードご利用代金明細書はお客さまのお支払い開始前に送付いたします。

(リボルビング払いの場合、追加で商品を購入された場合は、返済予定が変更された明細書が送付されます。この場合、追加購入時に送付した明細書が最新の明細書となります。)

-

- 口座振替日はいつですか?

- A.

口座振替日は毎月3日となります。3日が金融機関休業日の場合は、翌営業日となります。

-

- カードご利用代金明細書を送り直してほしいのですが?

- A.

過去のカードご利用代金明細書をご登録の住所に再送付することは可能です。ご希望の際は、下記インフォメーションセンターまでお問い合わせください。

インフォメーションセンターのお問い合わせ先はこちら

-

- 一括返済手数料はかかりますか?

- A.

一括返済手数料は不要です(振込手数料はお客さまのご負担となります)。

-

- ボーナス支払月を変更できますか。

- A.

変更はできません。

-

- 支払いが完済した場合、通知書は発行されるのでしょうか。

- A.

完済された方で、ご希望されるお客さまに対して完済通知書を発行いたします。大変お手数ですが、下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

再発行について

-

- パナカード再発行の手続きについて教えてください。

- A.

大変お手数ですが、ご契約者さまより下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- 有効期限が切れてしまったが、新しいパナカードはいつ届きますか。

- A.

パナカードの有効期限切れに伴う更新カードのお届けは行っておりません。更新時期を迎えるカード会員さまに「パナカード有効期限延長のお知らせ」をお届けし、新しい有効期限を書面でご案内しています。

お手元のカードはそのままご利用いただけますので、引き続き大切に保管いただきますようお願い申し上げます。

-

- パナカードの有効期限はどのように確認できますか?

- A.

パナカード券面もしくは「パナカード有効期限延長のお知らせ」でご確認いただけます。ご不明の場合は、大変お手数ではございますが、下記インフォメーションセンターまでお問い合わせください。

インフォメーションセンターのお問い合わせ先はこちら

解約・退会について

-

- カードを退会したいのですが?

- A.

カード退会については、個人のお客さま向けサービス(カード)書式ダウンロードより書式をダウンロードいただきご郵送いただきますようお願い申し上げます。

また、ご契約者さまであればお電話での退会手続きも可能です。下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- 契約者本人が逝去しました。残りの支払はどうすればいいでしょうか。

- A.

ご契約者さまには生前、当社カードをご利用いただき誠にありがとうございました、謹んでお悔やみ申し上げます。

カード会員さまにお支払残高がある場合は、下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

その他

-

- 「あなたの街のでんきやさん(パナソニック系列店)」で購入した家電製品の修理はどこに依頼すればいいですか。

- A.

大変お手数ですが、「あなたの街のでんきやさん(パナソニック系列店)」へ確認いただきますようお願い申し上げます。

-

- 口座を変更する場合の手続き方法を教えてください。

- A.

当社所定の口座変更届と本人確認書類(公的証明書)のご提出が必要となります。口座変更届は個人のお客さま向けサービス(カード)書式ダウンロードより書式をダウンロードいただきご郵送ください。

お申込みについて

-

- 申込書は家族でも記入可能でしょうか。

- A.

原則、ご本人さま以外の記入はできません。

ただし、ご本人さまが障がいをお持ちで、その障がいが原因で申込書の記載ができない場合はファイナンスサポートセンターまでお問い合わせくださいますようお願い申し上げます。

ファイナンスサポートセンターのお問い合わせ先はこちら

-

- 申込みの進捗について教えてほしいのですが。

- A.

申込みの進捗につきましては、大変お手数ではございますが、下記ファイナンスサポートセンターまでお問い合わせくださいますようお願い申し上げます。

ファイナンスサポートセンターのお問い合わせ先はこちら

お支払いについて

-

- 繰上返済したら金利が変わりますか。

- A.

金利が変更することはございません。

-

- 繰上返済時の支払方法について教えてほしいのですが。

- A.

繰上返済時の支払方法については以下のとおりです。

- 一部繰上返済:口座振替

- 全部繰上返済:振込

-

- 一括返済について教えてほしいのですが。

- A.

下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

書類のお手続きについて

-

- 申込み時の所得証明書類は何が対象になりますでしょうか。

- A.

源泉徴収票、確定申告書、収入証明書などがあります。

その他の書類のご提出については、大変お手数ではございますが、下記ファイナンスサポートセンターまでお問い合わせくださいますようお願い申し上げます。

ファイナンスサポートセンターのお問い合わせ先はこちら

-

- 残高証明書が欲しいのですが。

- A.

大変お手数ではございますが、下記インフォメーションセンターまでお電話にてご依頼くださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

-

- 住宅ローン控除の申請に必要な期末残高証明書の発送時期について教えてほしいのですが。

- A.

返済初年度の場合→1月下旬頃の発送となります。

返済2年目以降の場合→10月下旬頃の発送となります。

発送時期についての詳細につきましては、下記インフォメーションセンターまでお問い合わせくださいますようお願い申し上げます。

インフォメーションセンターのお問い合わせ先はこちら

オートローン完済後の所有権解除について

-

- オートローン完済後の所有権解除方法について教えてほしいのですが。

- A.

車検証の所有者名義が、「三井住友トラスト・パナソニックファイナンス株式会社」(旧社名も含む)で登録されているお客様は、オートローンのお支払い完了後、所有者名義変更をお願いしたく、大変お手数ではございますが下記インフォメーションセンターまでお電話にてご連絡くださいますようお願い申し上げます。

(所有者名義を変更しなくても乗り続けることは可能ですが、後日車両売却や譲渡時など車両の処分を行うときには所有権解除手続きが必要です。)

インフォメーションセンターのお問い合わせ先はこちら

その他

-

- オートローンの借り換えは可能でしょうか。

- A.

オートローンの借り換えはできません。

-

- 金利について教えてほしいのですが。

- A.

ご希望される商品などにより異なりますので、大変お手数ではございますが、下記ファイナンスサポートセンターまでお問い合わせくださいますようお願い申し上げます。

ファイナンスサポートセンターのお問い合わせ先はこちら

-

- 資金実行日について教えてほしいのですが。

- A.

大変お手数ではございますが、下記ファイナンスサポートセンターまでお問い合わせくださいますようお願い申し上げます。

ファイナンスサポートセンターのお問い合わせ先はこちら