新会計基準について

2008年4月1日以降開始する事業年度より適用される新リース会計基準についてご案内します。

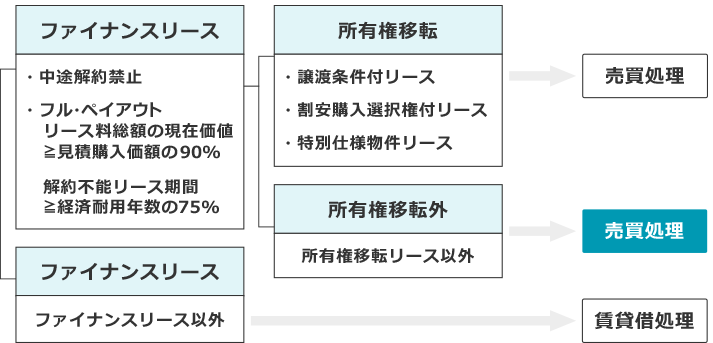

- 所有権移転外ファイナンスリース取引の賃貸借処理(オフバランス)が原則廃止となります。

- 2008年4月1日以降に契約するリース取引から適用されます。

※四半期財務諸表については、2009年4月1日以降の会計年度から適用されますが、2008年4月1日以降開始する事業年度から早期適用することもできます。 - 主な適用対象会社は、上場会社および会社法上の大会社(連結子会社・持分法適用会社含む)※1となります。

- 原則、中小企業※2のお客さまは、所有権移転外ファイナンスリース取引について引続き賃貸借処理が可能です。

- 既に取引開始済のリース取引については、賃貸借処理(注記必要)が適用可能です。

- 少額リース取引等についても引続き賃貸借処理(注記不要)が適用可能です。※3

- 会社法上の大会社(資本金5億円以上または負債総額200億円以上の会社)

- 中小企業(資本金5億円未満かつ負債総額200億円未満の会社)

詳しくは、「中小企業の会計に関する指針」等をご確認ください。 - 少額リース取引等の取扱いは 3 の内容をご参照ください。

(1)賃貸借処理の廃止

本会計基準では、現行のリース会計基準において認められている所有権移転外ファイナンスリース取引の賃貸借処理(オフバランス)が廃止され、売買処理(オンバランス)となります。

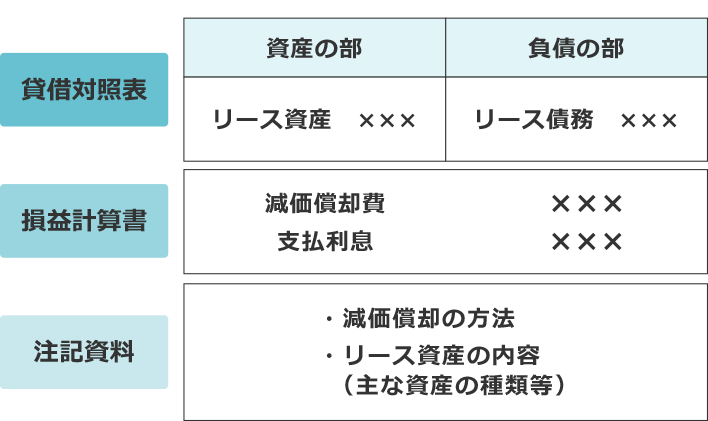

(2)リース資産・リース債務、支払利息の計上

原則として賃貸借処理が廃止されたことにより、借手における支払リース料としての経費処理は出来なくなります(少額リース取引は除く)。借手はリース取引開始時において、賃借対照表に「リース資産」「リース債務」を計上し、リース資産に係る減価償却費とリース債務に係る利息相当額をそれぞれ損益計算書に計上します。

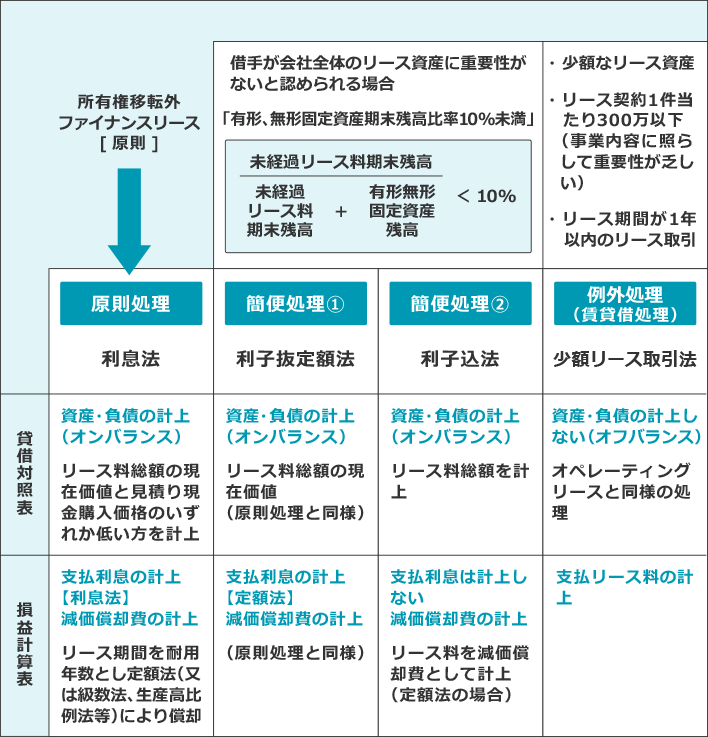

会計処理のポイントとしては、利息法(リース資産・負債を計上、利息法による支払利息の認識)とは別に、リース資産に重要性がない場合や少額リース取引については簡便的な処理が認められています。詳細は以下のとおりです。

- ※中小企業は、上記条件に関わらず、賃貸借処理(オフバランス)が可能です。

- ■利息法の場合、各期の費用計上額と支払額と支払リース料は一致しません。利子抜定額法、利子込法では各期の支払リース料と一致します。

中小企業のお客さまは、これまでと同じリースのメリットを享受することができます。

大企業のお客さまでも、1契約300万円以下の所有権移転外ファイナンスリース取引については、従来と変わらず、リースのメリットを享受することができます。

1契約300万円を超える所有権移転外ファイナンスリース取引についても、次のとおり、リースのメリットは大きく変わるところはありません。

設備投資、経営の効率化のために、リースをご活用ください。

1. 事務管理の省力化・コスト削減が図れる

固定資産税等の公租公課や動産総合保険は、リース会社が計算・申告・納付します。

特に、固定資産税については、平成19年度から法人税上の簿価と固定資産税の課税標準に 差異が生じることから、購入すると同一物件において二重管理が必要となります (課税標準は旧定率法により計算)。

これらの煩雑な事務を削減できる点で、リースの方が簡便です。

2. 多額の初期費用が不要・金利変動リスクに対応できる

支払リース料は定額のため、設備投資時の多額の初期費用が不要で、高額の設備投資ができ、経営資金を有効に活用できます。

また、契約期間中の金利は固定のため、金利変動リスクに対応できます。

3. 設備の使用予定期間にあわせて弾力的に対応できる

リース期間は、法定耐用年数ではなく、設備の使用予定期間にあわせて設定することができます。物件の陳腐化による入れ替えの場合も、設備を長く使用する場合にも弾力的に対応できます。

減価償却の税制改正に左右されることなく、設備の使用期間にあわせて費用化できます。

(使用期間に応じた柔軟なコストコントロールが可能)

4. 環境関連法制に適正に対応できる

設備を処分する際に、廃棄物処理法などの各種環境関連法制に従って適正に処理しなければなりません。リースであれば、リース期間終了後、リース会社にリース物件を返還すれば、その後はリース会社が法令に従って適正に処理します。

近年、リース会社による物件処理が注目され、企業の関心も急速に高まっています。

<ご留意事項>

- 会計基準、税制の詳細につきましては、法令・通達をご確認いただきますようお願い申し上げます。

- お客さまのリース取引に関する会計・税務処理においては、公認会計士・税理士等にご確認のうえ、自社のご判断にてご対応いただきますようお願い申し上げます。

2008年4月1日以降締結するリース契約より適用される新リース税制についてご案内します。

1. 『リース取引』に係る所得計算の基本的な取扱い

〔法人税法第64条の2 第1項〕

リース取引を行った場合には、賃貸人から賃借人への引渡しの時(使用開始日)に当該リース資産の売買があったものとして、所得の金額を計算することになります。

2. 貸借人における『リース資産』の減価償却方法

〔法人税法施行令第48条の2 第1項第6号〕

賃借人のリース資産は「リース期間定額法」により減価償却を行うことになります。

「リース期間定額法」とはリース資産の取得価額をリース期間の月数で除した金額に当該事業年度におけるリース期間の月数を乗じて計算した金額を各事業年度の償却限度額とする方法です。

3. 賃貸借処理を適用する場合の取扱い

「中小企業の会計に関する指針」を適用する場合や、少額リース取引等について賃貸借処理を適用する場合に、賃借人が賃借料として損金経理した金額は、減価償却費として損金経理した金額に含まれることになります。

■2008年3月31日以前に締結されたリース契約については、旧リース税制が適用されます。